IPC 2012 12 Ene 2012 Ana Pérez Sanchez ¿Cómo evolucionará el IPC en 2012? Según las últimas previsiones del Gobierno, la economía … Leer

La relación entre inflación... 11 Ago 2015 Ana Pérez Sanchez Cuando encontramos varios términos económicos, lo más probable es que estén relacionados … Leer

¿Qué es la reflación? 30 Jul 2015 Ana Pérez Sanchez ¿Deflación o Hiperinflación? Este se ha convertido en uno de los principales debates acerca de la economía española, europea y mundial. Desde IPC Blog … Leer

Qué es la Estanflación... 19 Oct 2021 nvindi Dentro de los diferentes términos económicos que relacionamos con la evolución … Leer

¿Qué es la deflación? 28 Ago 2020 nvindi Repasamos más términos de economía básica y si en anteriores ocasiones hablamos … Leer

La relación entre inflación... 11 Ago 2015 Ana Pérez Sanchez Cuando encontramos varios términos económicos, lo más probable es que estén … Leer

¿Qué es la reflación? 30 Jul 2015 Ana Pérez Sanchez ¿Deflación o Hiperinflación? Este se ha convertido en uno de los principales … Leer

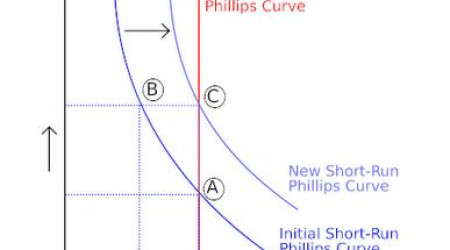

La importancia de la... 24 Jul 2015 Ana Pérez Sanchez Durante los últimos años, hemos asistido a un cambio brusco de los precios de … Leer

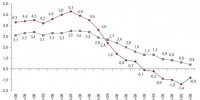

Agosto sigue la senda... 28 Ago 2014 Ana Pérez Sanchez Lejos de mejorar, los precios de la economía española vuelven a caer en agosto. … Leer

IPC julio 2014 13 Ago 2014 Ana Pérez Sanchez A finales de cada mes, el Instituto Nacional de Estadística, más conocido como … Leer

¿De qué depende el... 21 May 2014 Ana Pérez Sanchez Una devaluación es algo de lo que oímos hablar habitualmente, pero se desconocen … Leer

¿Qué es la inflación? 15 Abr 2013 Ana Pérez Sanchez La inflación es el incremento generalizado y sostenido de los precios de bienes … Leer

¿Qué es la biflación? 30 Ene 2013 Ana Pérez Sanchez Todo el mundo está relacionado con palabras como IPC, inflación, deflación e … Leer

IPC 2012 12 Ene 2012 Ana Pérez Sanchez ¿Cómo evolucionará el IPC en 2012? Según las últimas previsiones del Gobierno, … Leer

¿Adiós a la deflación,... 31 Mar 2010 Ana Pérez Sanchez Durante buena parte de 2009 se habló mucho de la caída de precios y del fantasma … Leer

La inflación no preocupa…... 2 Feb 2010 Ana Pérez Sanchez La principal preocupación de los Gobiernos durante la crisis ha sido incentivar … Leer

¿Riesgo de deflación? 25 Ene 2010 Ana Pérez Sanchez La mayoría de expertos auguran un crecimiento de la inflación en Europa y … Leer

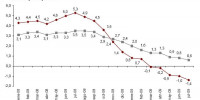

El IPC sube cuatro... 29 Oct 2009 Ana Pérez Sanchez España aleja los fantasmas de la deflación. El IPCA adelantado de octubre se … Leer

IPC Agosto 2009 11 Sep 2009 Ana Pérez Sanchez El IPC Agosto 2009 marca el final de desinflación. El índice general pasa del … Leer

España, en deflación técnica... 31 Ago 2009 Ana Pérez Sanchez El dato adelantado del IPC de Agosto sitúa la tasa de inflación en el -0,8% y a … Leer

IPC Julio 2009 13 Ago 2009 Ana Pérez Sanchez El IPC de Julio 2009 registra una caída de cuatro décimas hasta el -1,4% en tasa … Leer