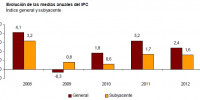

IPC medias anuales 29 Ene 2013 Ana Pérez Sanchez Cerrado el IPC 2012 es el momento de hacer un repaso a las medias anuales del … Leer

IPC Diciembre 2010 14 Ene 2011 Ana Pérez Sanchez El IPC de diciembre 2010 sube siete décimas hasta el 3%, según los últimos datos … Leer

El IPC sube siete... 3 Ene 2011 Ana Pérez Sanchez ¡¡Sorpresa!! El IPCA adelantado de diciembre recoge los excesos navideños como … Leer

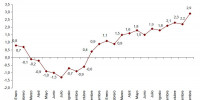

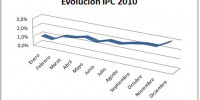

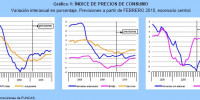

El IPC en 2010 30 Nov 2010 Ana Pérez Sanchez El IPC marca la evolución de los precios en España y en el caso del IPC de 2010 … Leer

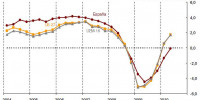

¿Llega la estanflación? 4 Nov 2010 Ana Pérez Sanchez Deflación, Hiperinflación y ahora parece que el verdadero riesgo es la … Leer

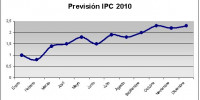

Subida IPC 2010 28 May 2010 Ana Pérez Sanchez La Fundación de Cajas de Ahorro (FUNCAS) ha actualizado sus previsiones hasta … Leer

Funcas rebaja al 1,5%... 19 Feb 2010 Ana Pérez Sanchez El IPC cerró enero en el 1% tras subir dos décimas en tasa internual, aunque … Leer

¿Riesgo de deflación? 25 Ene 2010 Ana Pérez Sanchez La mayoría de expertos auguran un crecimiento de la inflación en Europa y … Leer

IPC Marzo 2010 15 Abr 2009 Ana Pérez Sanchez El IPC de marzo sube seis décimas hasta el 1,4% en tasa interanual según los … Leer

El IPC en 2010 30 Nov 2010 Ana Pérez Sanchez El IPC marca la evolución de los precios en España y en el caso del IPC de 2010 … Leer

IPC Diciembre 2010 14 Ene 2011 Ana Pérez Sanchez El IPC de diciembre 2010 sube siete décimas hasta el 3%, según los últimos datos … Leer

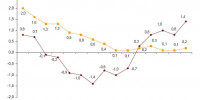

IPC Octubre 2010 12 Nov 2010 Ana Pérez Sanchez El IPC de Octubre 2010 se coloca en el 2,3% en tasa interanual según los datos … Leer

IPC Marzo 2010 15 Abr 2009 Ana Pérez Sanchez El IPC de marzo sube seis décimas hasta el 1,4% en tasa interanual según los … Leer

IPC medias anuales 29 Ene 2013 Ana Pérez Sanchez Cerrado el IPC 2012 es el momento de hacer un repaso a las medias anuales del … Leer

Subida IPC 2010 28 May 2010 Ana Pérez Sanchez La Fundación de Cajas de Ahorro (FUNCAS) ha actualizado sus previsiones hasta … Leer